物流地产行业深度报告:紧随消费升级和物流现代化进程,高端仓储行业进入快速发展期

行业观点

高端仓库是现代物流业发展、供应链管理技术进步的重要基础配套设施:虽然从广义的仓储设施角度,我国存在大量的工业用地和仓库面积,但以通用仓为主,在空间布局、选址、建设标准、配套设施、运营管理、土地权属和经营稳定性上与高端仓储设施存在显著差距。高标仓虽然在初始投入、租金等环节提高了仓储成本,但在体量、软硬件标准、系统和技术承载能力上与物流规模的高速增长和技术不断进步相适应,优化了供应链的整体效率。

高标仓占总仓储面积仅3%,测算未来五年仍将保持20%左右需求增速:1)内需增长&消费升级:零售商(包括电商)、第三方物流、高端制造业是高端仓库的主要需求方,相关规模将稳定增长;2)物流基础设施升级:专业化、规模化,集约化的物流运作趋势下,部分旧式仓库存在被高端仓库替换的需求,进一步推动高端仓储需求增长;3)国际对比:国内高标库占仓储总量比仅3%,美国高标仓占比20.9%,人均高标仓面积是中国的78倍;4)政策推动:国家政策大力推动加强物流设施基础网络建设,提升物流社会化、专业化水平。

投资回报水平吸引,群雄逐鹿物流地产:由于资金投入大、回报周期长,终端用户一般聚焦于研发/分销等产业链核心环节,租赁仓储设施仍是主流选择。物流地产聚焦于高标仓的开发、租赁及运营业务,过去十多年行业经历了从零到有的高速增长,租金水平稳步上升,一线城市供需尤其失衡,物流设施投资净回报率6-9%。市场参与者包括以普洛斯、安博、嘉民、宝湾、易商等为代表的专业物流地产开发商,万科、平安不动产等传统地产转型开发商,阿里(菜鸟)、京东等自用开发商。未来物流地产开发市场竞争将越来越激烈,二手土地收购/交易也将更加活跃。

关注企业持续拿地能力、较低的资金成本和招商/运营能力:PE模式(普洛斯、万科)、自持模式(宝湾、平安)以及自用模式(菜鸟、京东)是物流地产的三种主流开发模式。PE模式代表企业普洛斯通过将运营成熟项目通过物流基金(REITS)打包出售,提前兑现物业销售收入和开发利润,实现轻资产快速扩张。不同模式能力的侧重点不同,整体来看,持续拿地能力、较低的资金成本和招商/运营能力是最需要关注的三大核心能力。

一、供应链管理/物流技术进步提升仓储行业标准,高端仓储资源稀缺

1.1高标仓&物流地产的定义

物流地产开发业务是选择合适的地点,投资建设包括物流园区、物流仓库、配送中心、分拨中心等以仓储为核心的物流设施,通过出租、出售及为客户提供园区配套管理及服务盈利。

虽然从广义的仓储设施角度,我国存在大量的工业用地和仓库面积,但仍以通用仓库或“农民仓”为主,主要用于工业制造和进出口物流,在选址、建设标准和管理运营上与现代高端仓储设施(又称“高标仓”)存在显著差距。本文研究的物流地产仅聚焦于高标仓的开发、运营业务。

图表1:高端仓储与旧式仓储的区别

来源:国金证券研究所

图表2:旧式仓储设施

来源:互联网,国金证券研究所

图表3:高标准仓储设施

来源:互联网,国金证券研究所

1.2供应链能力提升、物流技术进步催生国内高标仓建设需求

供应链是贯通从产品设计到原材料供应、生产、批发、零售等过程,把产品送到最终用户的各项业务活动(中间多经过运输和仓储环节)。供应链管理的核心,是从消费者角度出发,通过企业间网络协作降低整条供应链的成本,谋求整体效率最大化。

仓储中心对物流和供应链管理过程作用重大,能够缩短上下游产业流通过程,提高物流速度和准确度,降低物流成本和损耗。现代仓储系统(WMS)的应用提高了物流信息化程度,通过对收货、质检、流通加工、上架、波次、拣货、包装、装载、出库到库内管理、运输配送等的全流程覆盖,有效优化了存储流程,同时支持了射频识别技术(RFID)、传感器技术、自动化立体仓库、自动存取、自动分拣、货物自动跟踪等技术、设备的应用,进一步提升整条供应链水平。

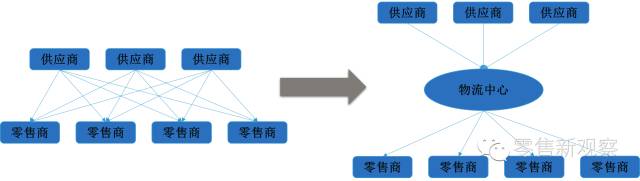

图表4:物流中心简化配送路径、降低物流成本

来源:国金证券研究所

图表5:WMS仓储管理系统

来源:互联网,国金证券研究所

图表6:专业化的物流机械

来源:互联网,国金证券研究所

受益于经济增长、消费升级,我国高端制造业、高端消费品及连锁零售企业、电子商务企业、第三方物流等需求主体,对供应链管理深度和效率,物流专业化、规模化运作,集约化、信息化水平提出了更高的要求。高标仓虽然在初始投入、租金等环节提高了仓储成本,但在面积、选址、软硬件标准、系统和技术承载能力上与业务规模的快速增长和物流技术不断升级相适应,从而优化了供应链的整体效率、成本。

从以下角度,我们认为高端仓库相对传统通用仓库具有不可替代性:

空间布局:城市近郊日益昂贵的土地成本和收紧的物流用地供应,使得仓储租金长期呈上升趋势,空间的集约应用是降低物流成本的重要手段。高标仓以更高的规划容积率、9~10米的层高获得更科学、高效的存储空间(据我们测算,同等占地面积,高标仓使用效率是旧式仓储3倍左右),专业化的物流机械、自动化设备等设施和技术的应用也需要标准的仓储空间相匹配。

地理位置:旧式仓库主要分布于老工业区或港口贸易区,大多不适应分销业的物流网点布局要求。高标仓主要选址于城市周边靠近公路、铁路、机场等枢纽地段,交通便捷,对于周边城市有较强的辐射力,降低综合运输成本。

建设标准和配套设施:高标准的装卸月台、可升降平台及仓库内交通动线设计,能够极大提升物流中心周转效率,且具有完善的消防、防水、安保等设施。

园区配套管理与服务:高标仓能够提供专业性强、管理现代化的工业物业管理服务;为配送中心的操作、管理人员提供办公、生活配套设施,满足多层次的需求。

土地权属和投资稳定性:随着物流规模的增长和技术的大额投入,仓储物业的稳定性和管理的延续性非常重要。高端仓土地权属清晰,建设周期在1年以上,运营周期通常在10-20年以上(自持或保险资金持有),能够降低经验风险。

1.3国际对比:国内高端仓资源稀缺,仓储成本长期将呈下降趋势

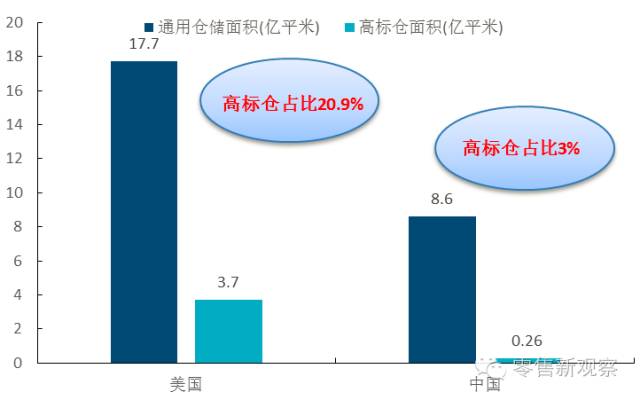

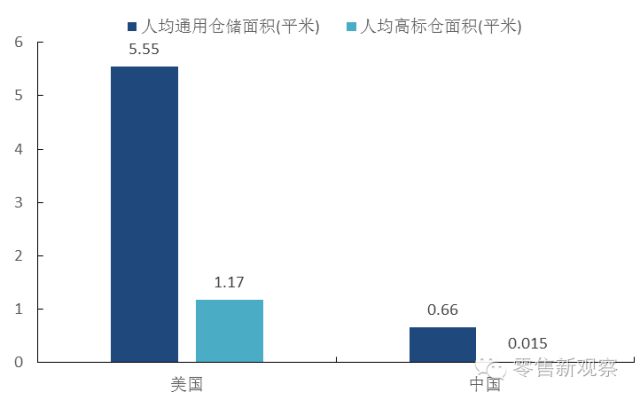

虽然我国物流地产在过去十多年间经历了从零到有的高速增长,但绝对规模还小。根据CBRE的统计,截至2015年3Q,中国主要城市非自用中高标准物流设施存量累计仅约2600万平方米,而全国营业性通用仓储面积约8.6亿平米,高标库占比仅3%,人均高标仓面积仅有0.015平方米。对比美国仓储行业发展情况,美国高标仓面积3.7亿平方米,占总仓储面积的20.9%,人均高标仓面积高达1.17平米,是中国人均水平的78倍。

图表7:中国高标仓占比远低于美国水平

来源:CBRE,国金证券研究所

图表8:中国人均面积仓储远小于美国

来源:CBRE,国金证券研究所

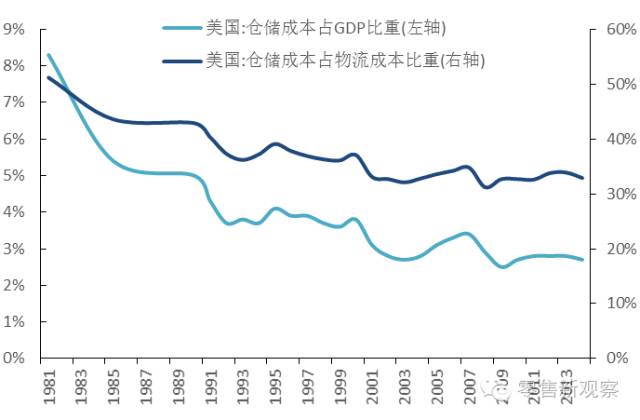

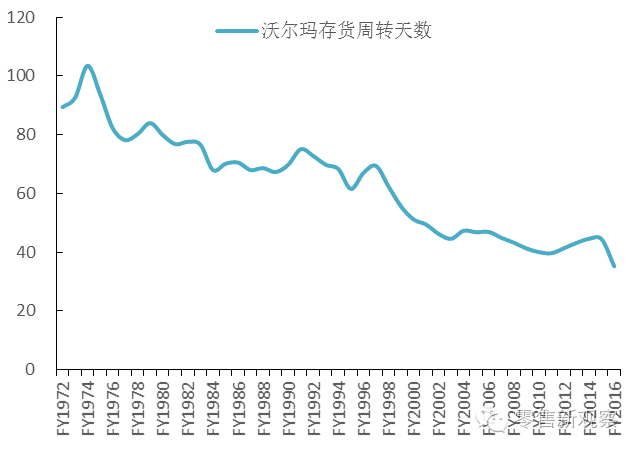

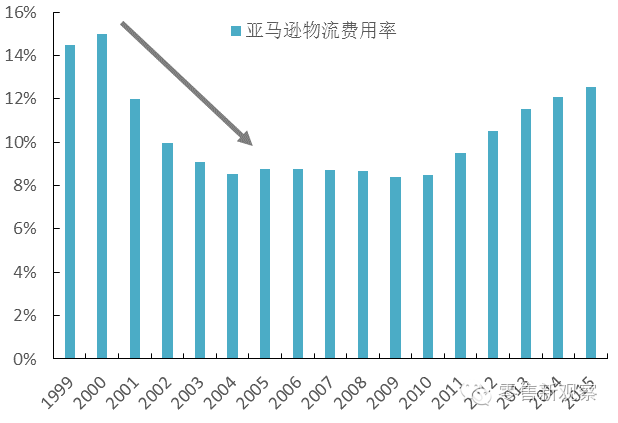

参考美国现代仓储业发展历程,随着供应链能力和技术的提升,以及配套高端仓储建设使用,仓储成本占GDP/物流成本比重在过去30多年内一直保持波动下行的态势。沃尔玛、亚马逊分别作为连锁零售、电商领域的供应链领先企业,依靠规模增长、物流管理能力和技术的不断探索,供应链效率有显著提升。

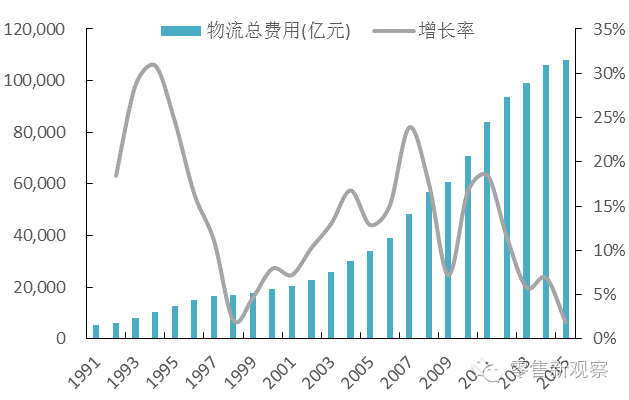

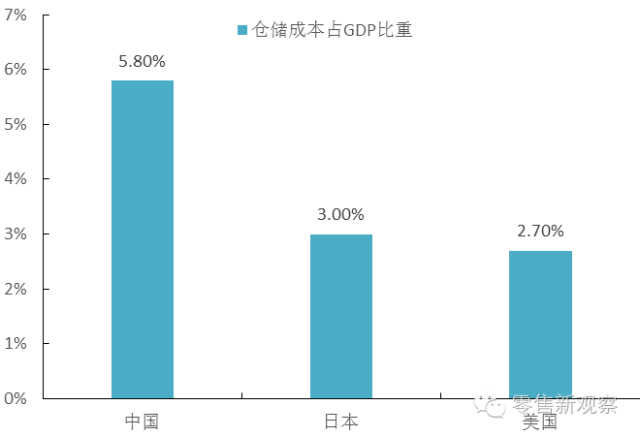

目前国内仓储费用占GDP的比重高达5.8%,占GDP比重近似于美国80年代。2014年9月,国务院下发《物流业中长期发展规划(2014-2020年)》,要求着力降低物流成本,提升物流企业规模化、集约化水平,加强物流设施基础网络建设,大力提升物流社会化、专业化水平。2015年10月,国务院印发《关于促进快递业发展的若干意见》,这是首次出台的全面指导快递业发展的纲领性文件,为行业进一步发展指明方向。在行业发展和政策支持下,物流企业将加速技术、设备更新步伐,以高标仓为代表的现代物流设施顺应了这一趋势,发展潜力巨大。

图表9:中国物流费用总额持续攀升

来源:Wind,国金证券研究所

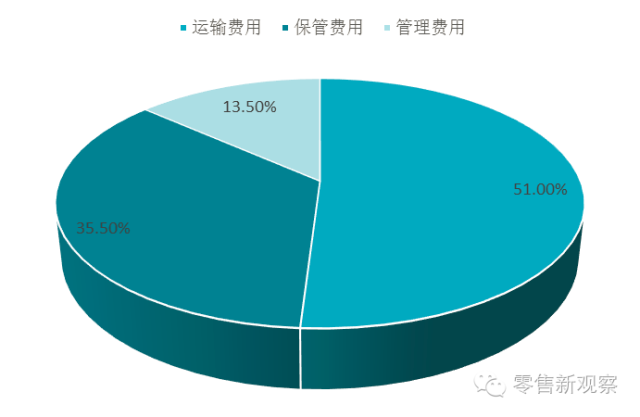

图表10:中国物流费用构成(2015)

来源:Wind,国金证券研究所

图表11:中国仓储成本在GDP占比偏高

来源:Wind,国金证券研究所

图表12:美国仓储成本经历一轮下行周期

来源:Wind,国金证券研究所

图表13:沃尔玛供应链效率不断提升

来源:公司年报,国金证券研究所

图表14:亚马逊物流费用率出现长期下降过程

来源:公司年报,国金证券研究所

二、消费升级、渠道变革、第三方物流共同推动高端仓储需求快速增长

2.1高端仓储主要用户及特点

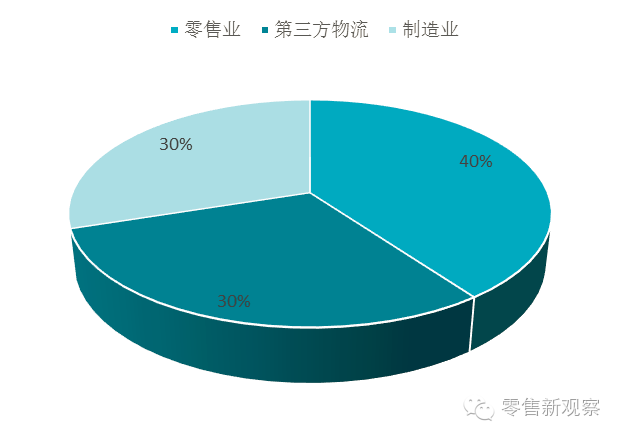

目前,高端仓储租户可大致分为零售商、第三方物流、高端制造三大类,其中零售商包括快消品、电商以及零售与快餐行业,高端制造主要由汽车、电子、机械制造以及医药、医疗器械制造业构成。根据我们的草根调研,零售商占比约40%,第三方物流及高端制造业均为30%左右。

图表15:高端仓储设施的主要使用者

来源:国金证券研究所

图表16:高标仓租户行业分布

来源:草根调研,国金证券研究所

图表17:普洛斯在华各行业租户占比

来源:CBRE,国金证券研究所

图表18:普洛斯、宝湾物流前十大/五大租户

来源:公司公告,国金证券研究所

自建VS租赁?聚焦核心业务能力,不同用户对高端仓的投资偏好

随着社会分工的日益完善,企业聚焦于产业链的核心环节,将非核心业务外包,有利于资源的优化配置和整体竞争力的提升。因此企业一般未将重资产、投资周期较长仓储设施列入投资优先级。

制造商/品牌企业:核心能力在产品研发、品牌和分销,供应链和仓储作为配套支持环节,国内制造企业由于本地资源、成本优势,以自建仓储居多(如格力),外资企业(如博世、飞利浦)则多租赁;品牌消费品、快消品企业重品牌资产,供应链资产较轻,多采取租赁/外包模式。

零售企业:随着市场竞争加剧,我国零售企业越来越重视供应链能力建设,但区域分销链条分割,全国化、连锁化进程缓慢,超市企业的供应链效率和扩张能力与海外企业存在较大差距。在资本融资支持下,区域龙头超市多拿地自建仓储设施;外资超市由于规模偏小、本地化能力待提升,多采用租赁仓库的方式扩张。

第三方物流:我国第三方物流行业经历了跑马圈地、快速发展阶段,形成外资与内资并存的竞争格局。国内物流企业一般采取自建、租赁并行的模式,外资企业业务偏高端、规模不大且分散,多采取租赁的方式。综合考虑物流网点数量、投入规模和竞争阶段,轻资产模式依然是第三方物流企业的主流,将资源集中投入到信息系统、配送网络能力建设上。

电商企业:行业高速成长期,电商企业在有限股权融资支持下,重点发展前端营销获客、IT技术和供应链系统能力,不会重资产投入仓储建设。随着行业竞争格局逐步稳定、销售规模增长和上市融资渠道的打通,阿里巴巴、京东等实力较强的电商企业开始加大对重资产环节的投入,大规模拿地建设物流中心。但总体来看,我们认为租赁仍是电商企业的优先选项,电商自建仓储面临物流用地稀缺(尤其是一线城市)、专业建设、运营管理等诸多弱项,且在区域规模不经济下(订单密度未达临界点),自建仓储设施并不划算。此外,随着移动电商、社交电商的兴起,诸多深耕细分领域、租赁仓储为主的“小而美”的垂直电商或迎来快速发展,租赁仓储为更优选项。

图表19:不同需求方对仓储投入的考虑

来源:国金证券研究所

图表20:租赁仓库仍是电商/第三方物流企业主流

来源:公司公告,新闻整理,国金证券研究所

2.2稳定增长的零售消费市场、电商渠道是高端仓储行业的长期驱动力

中国实体零售市场的扩张、大型高端制造业基地的建设、电子商务的崛起是现代物流仓储需求的主要驱动力。在规模增长带来增量需求的同时,专业化、规模化,集约化的物流运作趋势下,部分旧式仓库存在被高端仓库替换的需求,进一步推动了高端仓储规模增长。

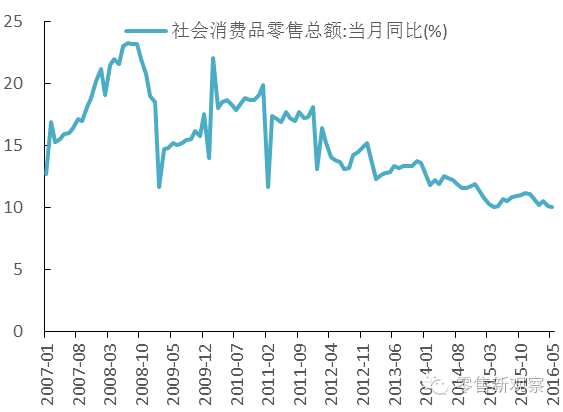

虽然过去几年社零增速随着GDP增速大幅回落而趋于下行,但仍保持着远高于GDP增速。目前消费对经济增长贡献依然偏低,未来我国经济增长方式和经济结构的变化将进一步促进人均收入提升,利好消费总量增长、消费升级和渠道变革,从而长期推动配套中高端仓储物流设施的需求增长。

图表21:社零增速长期保持在10%以上

来源:Wind,国金证券研究所

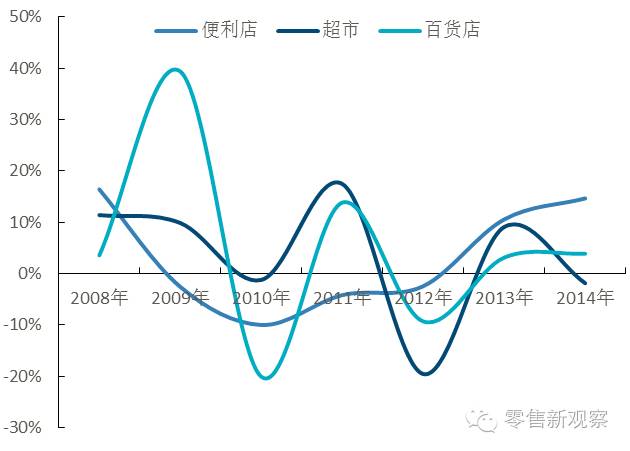

图表22:超市/便利店等连锁业态快速发展

来源:Wind,国金证券研究所

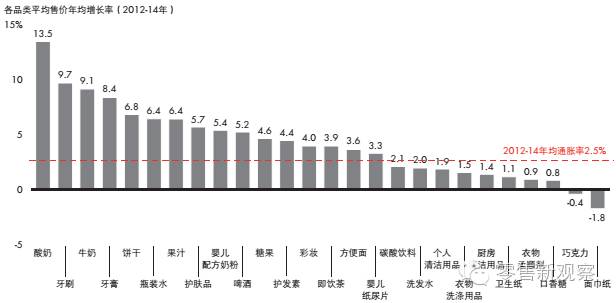

图表23:多数品类出现消费升级趋势

来源:贝恩咨询,国金证券研究所

电商渠道高速增长,推动高端仓储规模扩容

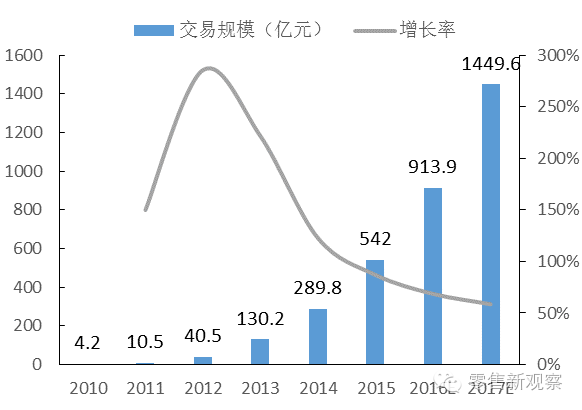

伴随着电子商务的蓬勃发展,网络购物交易规模已从2011年的0.8万亿元增至2015年的3.8万亿元,四年间增长了3.8倍,产生了巨大的物流仓储需求。B2C市场份额也呈上升趋势,从2011年的25.3%增至2015年的51.9%,超过C2C规模。标准化、自营化、规模化的B2C平台更重视供应链的效率、稳定性和客户体验,对高端仓储设施的需求旺盛。

图表24:未来网购规模预测

来源:艾瑞咨询,国金证券研究所

图表25:B2C模式将逐渐成为主流

来源:艾瑞咨询,国金证券研究所

冷链处于爆发初期,潜在仓储需求大

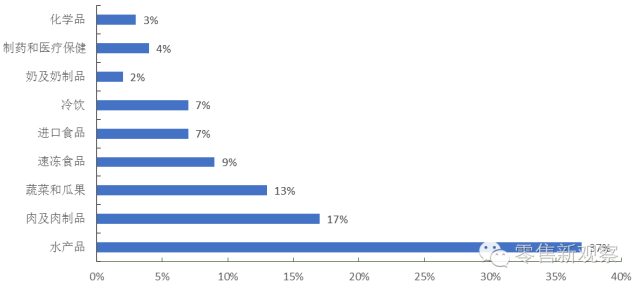

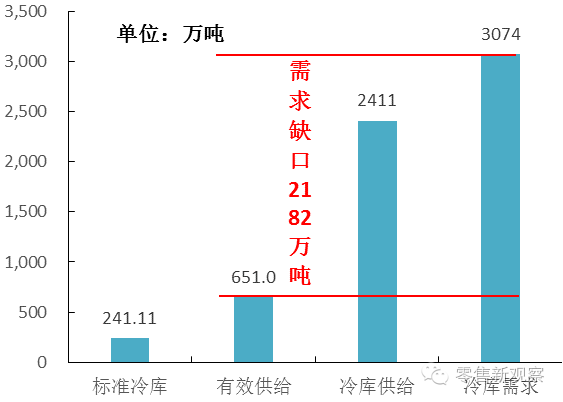

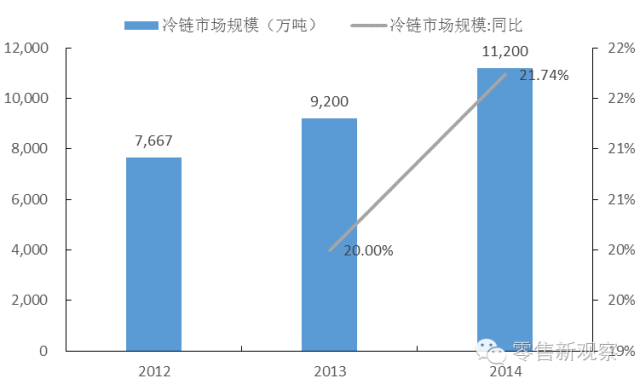

冷链的需求方主要为生鲜农产品、加工食品、医药以及化学品等,其中生鲜占比达到67%。由于我国冷链物流的规模化、标准化不足,投入成本大,目前生鲜产品采用冷链物流的比例极低,冷链仓储作为现代仓储的一部分,投入建设规模严重滞后于行业需求。虽然国内冷库供给总量达到了1,200万平米,但受制于种种约束,对市场的有效供给量仅有450万平米,其中标准冷库仅占10%。从需求来看,保守估计冷库需求已经达到3,074万吨,存在2182万吨的需求缺口,是有效供给的2.45倍。

图表26: 2015年冷库需求构成

来源:中国仓储协会,国金证券研究所

图表27:冷库需求缺口巨大,高标库稀缺

来源:麦肯锡,国金证券研究所

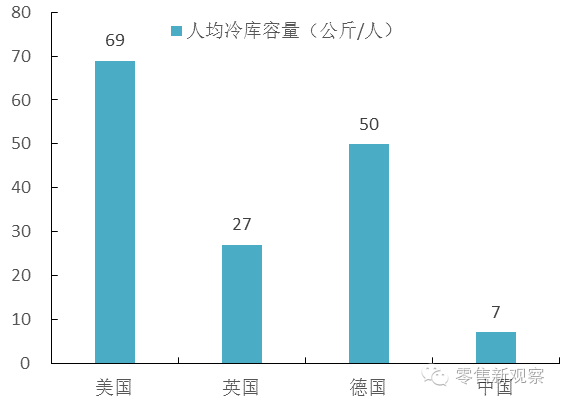

图表28:人均冷库容量十分有限

来源:IARW,国金证券研究所

消费升级和渠道变革正逐步向生鲜等品类渗透,生鲜电商经过几年高速增长,渗透率仍不到1%,大幅低于其他品类和国家的水平。未来3年生鲜电商将继续保持50%以上的增速,带动生鲜行业标准、仓储设施、运输配送系统的建设完善。冷链仓储将成为物流地产开发商和相关第三方物流企业的投资热点。

图表29:生鲜电商规模爆发式增长

来源:易观智库,国金证券研究所

图表30:冷链市场高速扩张

来源:Wind,国金证券研究所

2.3快递引领第三方物流规模提速,规模&效率提升推动仓储更新换代

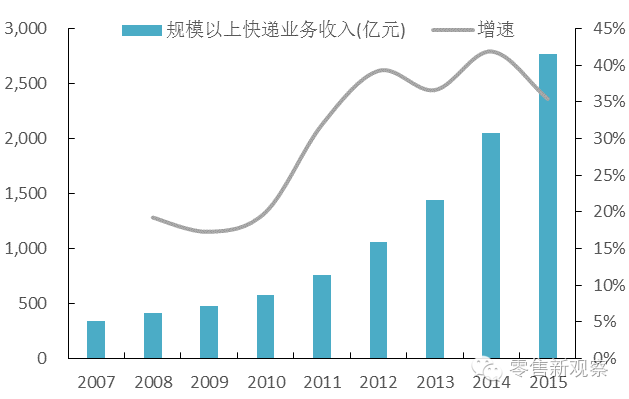

第三方物流是由商品生产和需求方以外的第三方企业提供物流服务的业务模式。目前,我国第三方物流的外包比率仅有2.7%,远低于15.7%的世界平均水平,服务对象主要集中在外资企业。未来,随着企业经营的逐步专业化,物流外包比率有望迅速提升,成长空间较大。从细分子行业来看,电商业务带来的快递规模增长无疑是近年来第三方物流增长的引擎,2011至2014年间仅规模以上快递业务收入就暴增了1,287亿元,占第三方物流同期收入增量的47%。

图表31:第三方物流进入成熟期

来源:Wind,国金证券研究所

图表32:快递业务飞速发展

来源:Wind,国金证券研究所

快递企业一般要经过一级仓(中心枢纽/DC)、二级仓(城市枢纽/RDC)和网点(城市内小型枢纽/配送站)到达终端客户。由于集中处理货品规模大、配送的时效性要求高,一级仓、二级仓对单库体量要求高,通常在2-4万平,且需具备装卸平台、消防喷淋、交叉转运等设施,是高端仓库的重要需求主体。城市内配送站以租赁位于交通便捷区域的普通仓库或建筑物底商为主,辐射周边几公里配送范围。

图表33:顺丰快递产品标准路由情况

来源:公司公告,国金证券研究所

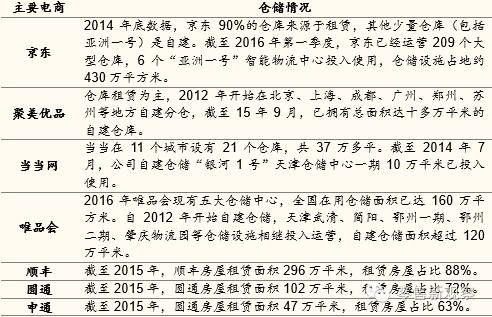

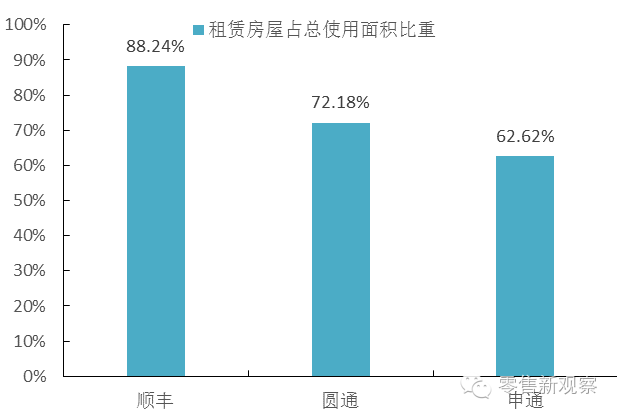

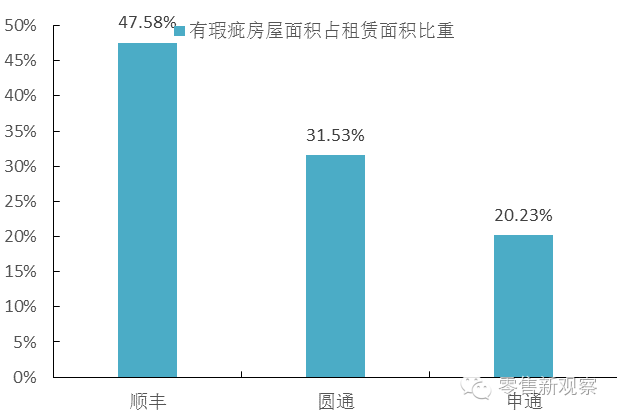

第三方物流规模增长,集约化、现代化物流设施的应用,必然要求提升仓储体量和处理效率,一些旧式仓储将被高端仓库逐步替代。我们梳理了顺丰、圆通、申通三家快递企业的仓储设施情况,租赁房屋面积占总面积的比重分别是88.24%、72.18%、62.62%,租赁瑕疵房屋面积占总租赁面积的占比分别为47.58%、31.53%、20.23%。其中瑕疵房屋一般为年代久远或集体用地、国有土地划拨等权属不明的厂房、旧式仓库。可见,第三方物流企业仓储置换进程仍将持续,将进一步推动物流地产行业发展。

图表34:快递公司租赁房屋占使用面积比重

来源:公司公告,国金证券研究所

图表35:快递公司瑕疵房屋面积占比

来源:公司公告,国金证券研究所

2.4高端制造业增速平稳,产业迁移带动中西部物流地产建设

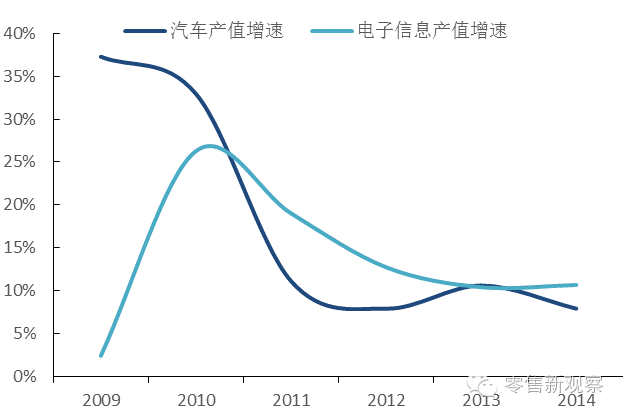

3C、汽车行业在高标仓的制造业客户中占比最高,近几年,汽车产业和电子信息产业都进入平稳发展期,年产值增速在10%左右。受土地和人工成本制约,部分高端制造业从东部沿海内迁至中西部地区,将有力带动中西部地区高端仓储设施的投资建设。

图表36:汽车、电子产业产值持续增长

来源:Wind,国金证券研究所

图表37:富士康生产线内迁

来源:互联网,国金证券研究所

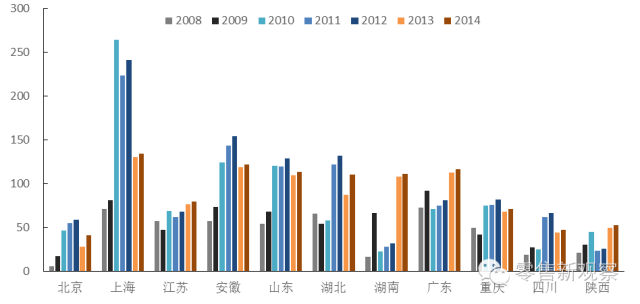

图表38:各省汽车固定资产投资情况(单位:亿元)

来源:Wind,国金证券研究所

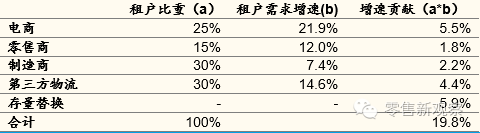

2.5未来5年物流地产行业需求增速测算

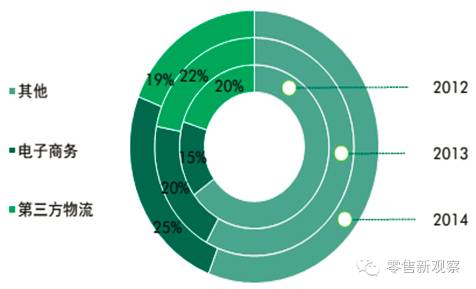

我们从电商、零售商、高端制造商及第三方物流以及存量替换五个角度分别对高端仓储需求进行预测。租户构成采用调研数据,电商/零售商/高端制造商分别为25%/15%/30%/30%。在需求增速方面,对于电商、零售商、高端制造业分别进行预测;第三方物流则根据业务来源,以快递(电商)、零担/整车(零售商)两个维度预计需求。

核心假设

电商:网购交易规模未来5年对保持20%左右的年复合增速。

零售商:社零增速低位企稳,预计未来5年增速10%左右。

高端制造业:保持5~10%的行业增速。

第三方物流:受益电商/零售商需求增长,预计第三方物流整体仓储需求有望保持14%的复合增速。

存量升级替代:根据我们的调研数据,过去一半以上的新增高标仓需求是由存量替代所带来;谨慎预测未来5年存量替换需求仍有望占到年新增需求的30%左右。

据此测算,未来五年高端仓储规模将保持20%左右的年增速,高端仓储开发企业及相关供应链服务商将迎来快速发展。

图表5:第三方物流高端仓储需求测算

来源:国金证券研究所

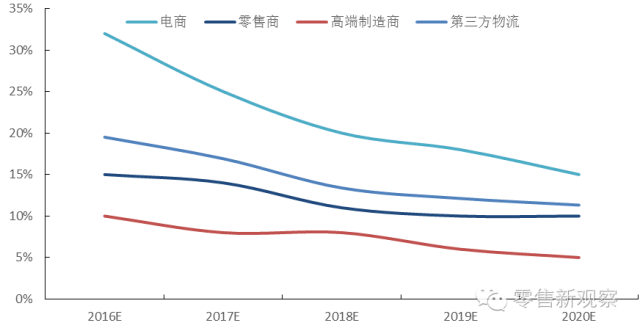

图表40:各需求主体2016~2020年增速预测

来源:国金证券研究所

图表41:高端仓储需求将保持20%左右的增速

来源:国金证券研究所

三、物流地产投资方兴未艾,核心城市投资回报率稳定

3.1高端仓储租金稳步上扬,投资回报率远高于住宅、商业地产

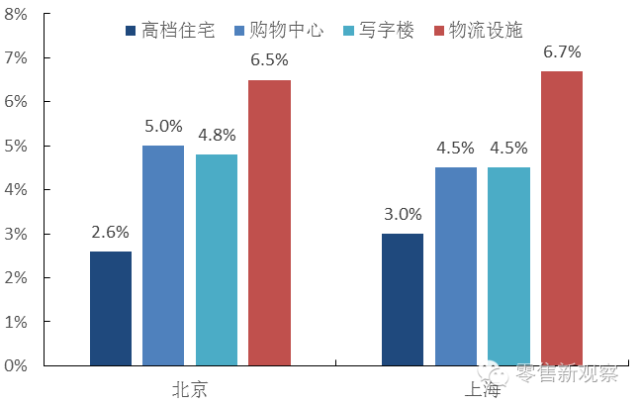

相比商业地产,物流地产进入门槛较低,投资额较小,产品标准化程度高,业务模式相对简单,便于快速复制扩张。从投资回报上看,北京、上海、广州等一线城市物流设施投资净回报率6-9%,远高于要高于商业、住宅。另一方面,随着核心城市中心不断外扩,一些早期低价获取仓储用地由于土地用途发更,地价可能出现爆炸式增长,也能给相关企业带来丰厚收益。

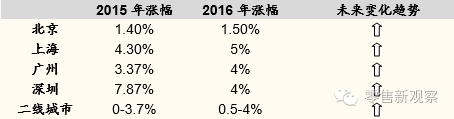

由于核心城市优质仓储资源供应紧缺,我国一线城市物流仓储租金已连续26个季度上涨,二线城市已有数据也保持了19个季度上涨,年租金涨幅在3%~15%之间。对于投资核心区域物流地产的开发商来说,存量项目的投资收益率仍有提升空间。

图表42:物流地产投资回报丰厚

来源:中国物流与采购联合会,国金证券研究所

图表43:仓储租金长期稳定上涨

来源:Wind,国金证券研究所

图表44:物流地产租金趋势

来源:CBRE,国金证券研究所

物流地产单个项目的投资回报取决于所在区域、拿地成本、运营能力及政府税优政策等,一般项目第一年亏损,第二年能够打平,第三年开始贡献利润,成熟项目净利率在30-50%之间。目前一线城市拿地价格在50-200万/亩,二线城市约20-50万/亩。建设成本单层1,800-2,000元/平、双层2,200-2,800元/平左右;运营成本主要是折旧摊销,人工安保等。收入主要来自租金和管理费,租金不同区域差异非常大,上海等一线城市平均40元/月/平,二线城市20-30元/月/平之间。与客户的租赁协议通常是2+3或5+3,会约束年租金上涨幅度,一般在2-5%之间。

我们根据行业平均成本进行测算,以10万平米项目为例,单项目内部投资回报率在7%-8%之间,双层仓略高于单层仓。

图表45:单项目投资回报率测算(单位,万元)

来源:国金证券研究所

核心假设:1、单层仓建筑成本2000/平,双层仓2500/平;2、年租金年增长率2%;3、净利润率稳定在40%水平;

4、运营期20年,残值为土地成本;5、空置率4%

3.2 短期供给井喷,一线城市投资回报率稳定

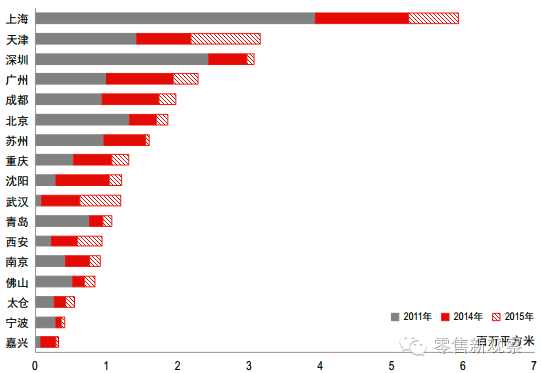

资本涌入物流地产,过去三年存量规模大幅增加。根据仲量联行的数据,12-15年间,随着越来越多资本涉足物流地产投资,国内甲级物流仓储总量都大幅增加,部分二三线城市存量规模更是翻了近一倍。分区域来看,目前我国优质物流仓储布局以长三角、珠三角及渤海湾等传统公路路网及物流设施相对发达的区域为主,正在向二三线城市拓展。

图表46:全国主要城市甲级物流仓储总量变化

来源:仲量联行,国金证券研究所

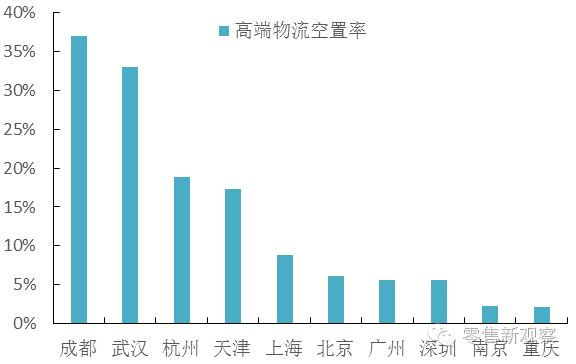

部分城市短期供给增速过快,空置率上升。随着新增供应陆续进入市场,2015年几乎所有城市的高端仓储空置率都有所上升。综合来看,目前一线城市及重庆、南京的空置率比较合理,而天津、杭州、武汉、成都偏高,局部市场或存在租金下行压力。

图表47: 2015年末高端物流空置率

来源:戴德梁行,国金证券研究所

图表48: 2015年末高端物流租金水平

来源:戴德梁行,国金证券研究所

供给落后于需求增长,一线城市及周边仍是投资热点。展望未来三年的高端仓储供应,由于严控物流土地出让,一线城市新增供应量十分有限,武汉、成都、天津、重庆、杭州等二线城市新增供给仍较大。虽然一线城市一级市场土地价格也节节攀升,考虑到一线城市需求更为稳定,空置率低,从投资风险比来看一线城市仍更具吸引力,此外具备产业聚集优势和较强消费能力的物流节点城市如成都、武汉也是重点投资区域。

图表49:各城市未来新增高端仓储供应规模(万平米)

来源:戴德梁行,国金证券研究所

3.3探索物流配套、供应链金融、电商园区服务等增值业务方向

物流园区作为联系产业链上下游的纽带,是各项物流活动开展的重要载体。随着现代物流的发展,仓储的作用逐步凸显,探索围绕仓储的增值服务有望成为行业发展趋势。 <